摘要:作者 | 格隆汇 707的牛数据支持 | 勾股大数据投资圈有很多分析保利的文章,但没有几个真正说出了公司的特别之处。保利似乎没有让人特别惊喜的地方,就像有些投资者说的:对比其他房企,保利显得有些保守。不过,我还是认同管理层的看法:保利不是一...

作者 | 格隆汇 707的牛

数据支持 | 勾股大数据

投资圈有很多分析保利的文章,但没有几个真正说出了公司的特别之处。保利似乎没有让人特别惊喜的地方,就像有些投资者说的:对比其他房企,保利显得有些保守。

不过,我还是认同管理层的看法:保利不是一家保守的企业,而是稳中求进的企业。保利的稳中求进主要体现在三方面:聚集主业和股权改革,全国化布局。

01

是不是真的保守?

可以这么说,行业内真正保守的房企不是保利而是万科。万科虽然一直是业内的标杆企业,但随着它逐渐进入长租公寓,物流,物业,食品等领域,开启新的一轮多元化;业务重心也开始从房地产开发逐渐向外偏移。

万科在地产商中,多元化无疑是做的最好的一个。起初万科以做外贸起家,逐渐涉足百货,再到进军房地产领域;之后又剥离其他业态,重新聚焦房地产,这是一个做减法的过程。自从万科涉足长租公寓开始,业务重启多元化的格局,再次做起了加法。这个过程是需要勇气的,也需要做出牺牲,我们也看到了万科最近几年的销售增速和业绩都逐渐放缓。

而保利却不一样。虽然是国资委控股的央企,保利管理层的想法却是非常大胆的,公司在一直实施改革,同时聚焦房地产领域。2016年对于保利来说是特别重大的一年,对内公司实施了新一轮的股权激励和增发新股募集资金;对外保利开始攻城略地,进行了新一轮的城市扩张和补充土储面积来扩大规模。

前几年的股权激励,改革,扩张终于在2019年显现出了效果。2019年保利以4619亿的销售额进入第一梯队,销售增速14%跑赢了万科,恒大,碧桂园;仅次于被称为"并购之王"的融创。

虽然保利不是行业内体量最大的房企,但长期保持较快而且稳定增速的公司是不多了。房地产行业发展初期,有四朵金花之称的"招保万金",分别代表招商蛇口,保利,万科,金地。招商因为主要土储在深圳,最近几年也没业绩没增速,处于半死不活的状态。金地因为策略上的失误错过了行业高速发展的快班车,取代它们的是融创,恒大,碧桂园。只有保利和万科一直保持行业龙头的地位。

02

改革后的蜕变

保利是一家稳中求变的企业,并不是大家所说的保守,公司的改革效果在销售规模上体现的尤为明显,2016年公司在实施股权激励之后,开始向外扩张,加大拿地力度;当年的销售额首次突破2000亿元,达到2100亿元,同比增长36%,之后销售额一路走高。

2017年,保利销售额突破3000亿元,达到3092亿元,同比增长47%;同样的,公司2018年的增速也非常快,销售额4048亿元,同比增长31%。2019年保利销售额也会突破5000亿元,随着销售规模继续提升,公司也一直排名在行业前五的位置。

而保利过往销售面积的增速基本和销售额的趋势是保持一致的,而且增速相差不大。说明公司过往业绩增长都是由量带动的,这也符合国内地产快周转,高去化率的特点。

拆分之后看历年的销售均价,只有个别年份销售均价的增速非常快,2011年销售均价同比增长17.2%。其他年份价格对总量的贡献相对来说没有那么多,2019年销售均价同比增长才1%。

保利销售业绩的高增长主要依靠销售量来带动,说明推盘的效果明显。没有依赖价格,同时也证明了公司的业绩增长质量比其他的房企高。

公司不仅销售增速快,同时在实施股权激励之后,也有释放业绩的需求。对比万科,可以看到保利每年的业绩也是居高不下,2018,2019年营业收入分别为1946亿元,同比增长32.9%,2359.8亿元,同比增长21.3%。销售额突破4000亿元,营业收入超过2000亿元,让保利来到了行业前五的位置。

营收的高增长才能保证净利润的快速增长,特别是在保利在2016年进行全国化扩张之后,体现的尤为明显,净利润规模从170亿元增长到375亿元,增速从1.5%迅速反弹到43.6%。

03

全国化布局

公司在全国化的版图扩张当中,除了通过招拍挂的形式拿地以外,保利在2016年完成了对中航地产的收购。2017年公司并购了保利置业,通过这些多元化的方式保利的土地储备规模得到了迅速提升。

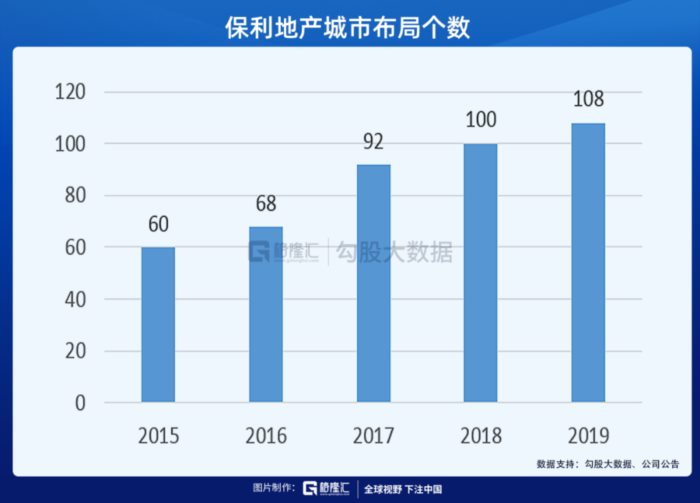

从城市布局的角度来看,公司2015年业务布局的城市是60个,2016年68个;其中2017年新增城市数量24个,达到92个;是因为保利完成了对保利置业的收购。不过公司近几年通过收并购的方式迅速完成了对全国重点城市的布局。保利也逐渐成长为行业前五的龙头企业。

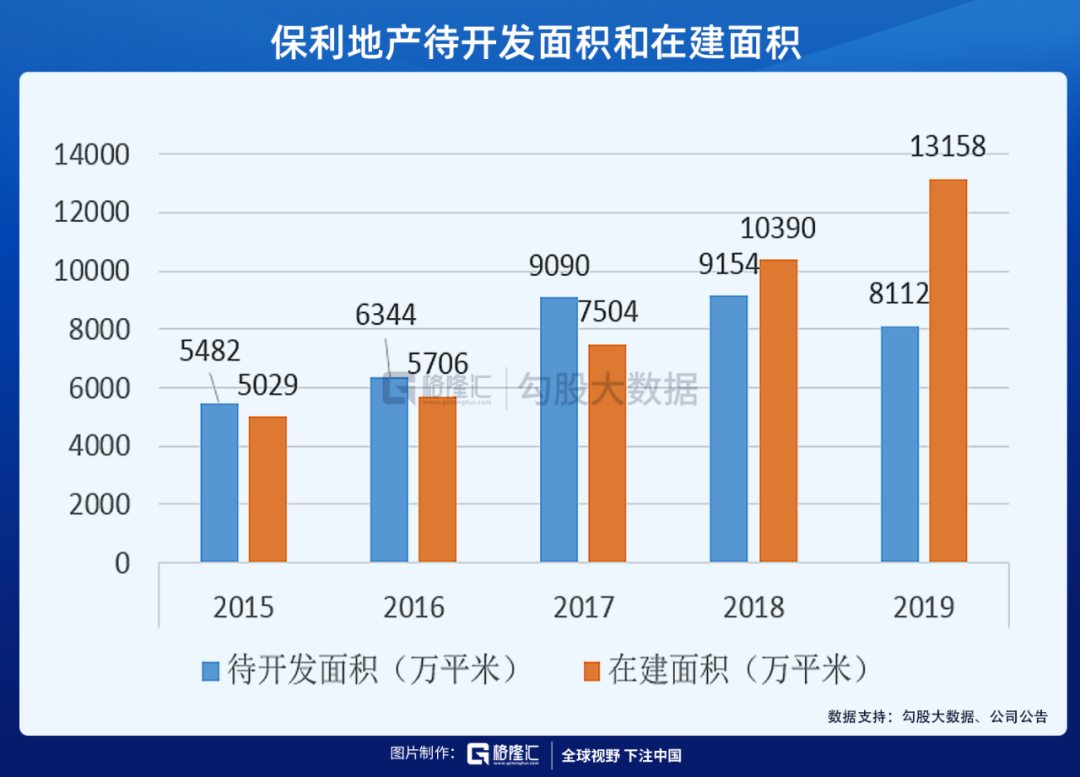

在新增的土地储备面积中,保利一二线城市土储面积占比65%,三四线城市占比35%,重点城市土储占据大部分体现了公司健康的储备结构。从2014年以后,公司的投资力度开始从底部回升,2016-2018年拿地销售比分别高达58%,89%,48%。

2019年保利的投资力度开始回落到34%,是因为土地市场出让底价维持在高位,公司调整了拿地策略,避免在高位拿地。同时今年一季度土地市场降温,公司的投资力度又重新回到49%。

目前保利业务已经布局了全国的各个区域,华南地区占比31.65%,华东占比22.99%;西部18.58%,中部13.02%,华北8.72%,东北4.89%;因为公司土储主要分布在一二线城市,占比65%,每年的业绩也可以保持稳定增长。

保利的稳定性在于上市至今一直聚焦房地产的主业,专注做自己擅长的事。同时通过股权改革,收购的方式迅速向外扩张,才保证了业绩的可持续性,其实保利和其他国企对比,并不保守,而是稳中求进。

当前保利估值不到7XPE,申万房地产指数估值10XPE,万科最近几年没业绩增速也有8倍估值,保利在业绩增速上是完全可以跑赢万科的。对于保利这种极具确定性的公司,现在的估值也有性价比。